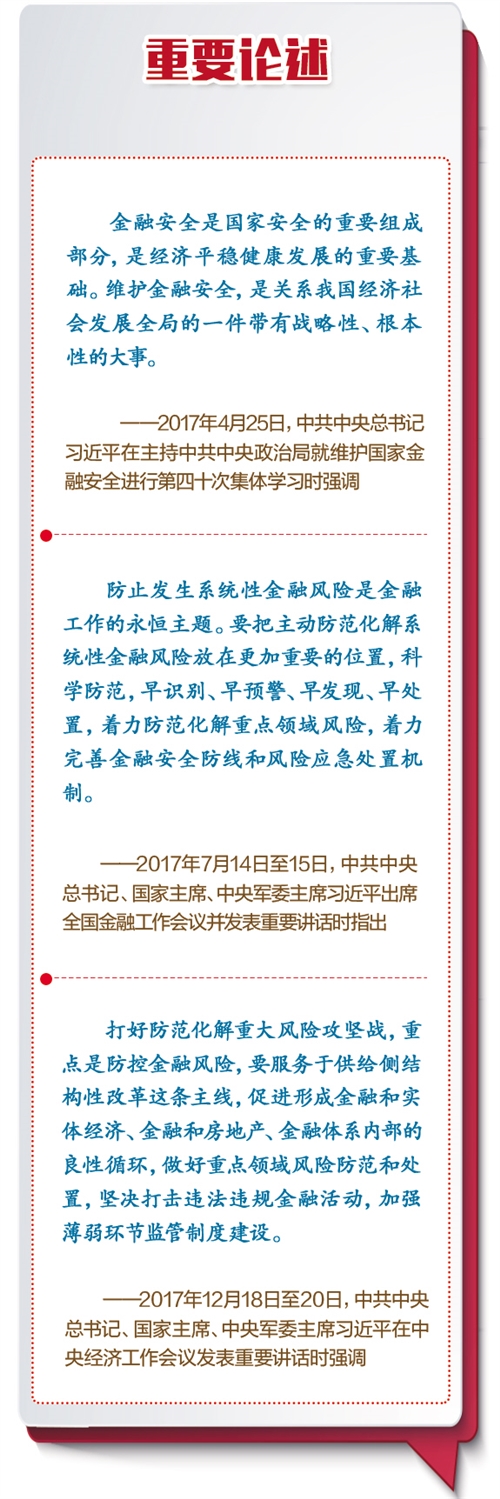

習近平總書記強調(diào),打好防范化解重大風險攻堅戰(zhàn),重點是防控金融風險,要服務(wù)于供給側(cè)結(jié)構(gòu)性改革這條主線。增強憂患意識、防范風險挑戰(zhàn)要一以貫之。

去年以來,“明斯基時刻”這一概念廣泛傳播。防金融風險任務(wù)很繁雜,但要重點防止“明斯基時刻”。什么是“明斯基時刻”,中國會否面臨這一時刻?中國防范化解金融風險應(yīng)該注意哪些問題?經(jīng)濟日報·中國經(jīng)濟網(wǎng)記者就此采訪了專家學者。

內(nèi)涵:

盛極而衰的金融周期

“所謂‘明斯基時刻’,是指由于市場預(yù)期轉(zhuǎn)變導致資產(chǎn)價格崩潰的時刻,即市場由繁榮向衰退轉(zhuǎn)變的轉(zhuǎn)折點。”中國社會科學院世界經(jīng)濟與政治研究所研究員張明說。

工銀國際首席經(jīng)濟學家、董事總經(jīng)理程實認為,“明斯基時刻”揭示了囿于逐利本能和短視本性,金融系統(tǒng)會內(nèi)生地從穩(wěn)定走向不穩(wěn)定,形成盛極而衰的金融周期。

“在長期經(jīng)濟形勢向好、金融市場穩(wěn)定的環(huán)境下,投資者會不斷承擔更多的風險和負債,直至越過資產(chǎn)收入維持利息償還的臨界點,進而引發(fā)資產(chǎn)價值崩盤和系統(tǒng)性金融風險。這一崩潰時點即為‘明斯基時刻’。”程實說。

程實認為,從特點來看,“明斯基時刻”的前期先兆是市場風險偏好的持續(xù)高漲,具體表現(xiàn)為信用急劇擴張、借短投長趨于普遍、資產(chǎn)市場出現(xiàn)嚴重泡沫。其后期影響則是“債務(wù)—通縮”困境和資產(chǎn)負債表衰退,具體表現(xiàn)為大規(guī)模債務(wù)違約、資產(chǎn)價格斷崖式下跌和總需求持續(xù)衰減。

回顧歷史,2007年發(fā)生的美國次貸危機是“明斯基時刻”的典型例子。危機前夕,在房價只漲不跌的盲目樂觀預(yù)期下,美國金融機構(gòu)通過次級貸款和金融衍生品,在低信用、低收入人群中過度擴張信貸,同時亦積累了高額的風險。此后,隨著還款利率上行,資產(chǎn)收入和利息償付的脆弱平衡被打破,迅速引發(fā)“債務(wù)違約—資產(chǎn)拋售—房價崩盤”的負向循環(huán),進而開啟了沖擊全球的國際金融危機。

“從美國次貸危機的經(jīng)驗來看,進入‘明斯基時刻’的充分必要條件有3個:金融資產(chǎn)價格暴跌(資產(chǎn)方),貨幣市場流動性枯竭(負債方),金融機構(gòu)資本金無法得到補充(權(quán)益方)。上述3個因素相互作用,形成惡性循環(huán)才會最終導致國際金融危機的爆發(fā)。”張明表示。

現(xiàn)狀:

面臨“明斯基時刻”概率低

近年來,中國是否將面臨“明斯基時刻”的問題引起廣泛討論。

“從金融機構(gòu)的資產(chǎn)、負債和資本金這三個方面來看,中國目前面臨‘明斯基時刻’的概率很低。”張明認為。

首先,從資產(chǎn)方來看,目前中國各類資產(chǎn)暴跌的可能性都很低。股市在經(jīng)歷2015年暴漲暴跌之后,目前基本穩(wěn)定。債市在經(jīng)過一年時間的調(diào)整后,壓力基本上得到釋放,銀行通過發(fā)行同業(yè)存單與同業(yè)理財募集資金,然后委外放杠桿投資于債券市場的行為已基本得到抑制。中國政府目前仍有能力在相當長時間內(nèi)穩(wěn)定房價,從而避免房價暴跌對銀行資產(chǎn)造成的顯著負面沖擊。此外,目前銀行不良貸款問題也基本可控。

其次,從負債方來看,中國金融機構(gòu)的資金來源出現(xiàn)大問題的可能性則更小。中國是個高儲蓄國家,可借貸資金充裕;由于中國的制度安排,很難出現(xiàn)大規(guī)模銀行擠兌現(xiàn)象;由于加強了資本管制,資金再次出現(xiàn)大規(guī)模外逃的可能性不大。此外,近年來包括中國在內(nèi)的世界各國中央銀行已經(jīng)積累了非常豐富的應(yīng)對流動性短缺的經(jīng)驗。在通貨膨脹并不嚴重的情況下,即便貨幣市場出現(xiàn)問題,通過降息與注入流動性的辦法,央行完全可以維持貨幣市場的穩(wěn)定。

再次,從權(quán)益方來看,目前中國銀行業(yè)的盈利狀況遠好于大多數(shù)發(fā)達國家。考慮到中國政府相對良好的財政狀況,即便金融機構(gòu)需要補充資本金,中國政府依然有財力注入資本金。“即便金融機構(gòu)的資產(chǎn)、負債和資本金任何一方出現(xiàn)問題,我們也有足夠的手段和空間,防止上述三方面問題相互影響,并最終導致金融和經(jīng)濟危機。”張明說。

從歷史經(jīng)驗看,在貨幣政策退出寬松的進程中,政策方向與市場預(yù)期可能出現(xiàn)嚴重背離,是引發(fā)“明斯基時刻”的主要導火索之一。

程實強調(diào),近年來中國供給側(cè)結(jié)構(gòu)性改革穩(wěn)步推進,金融“去杠桿+嚴監(jiān)管”的政策搭配初見成效,為穩(wěn)健的貨幣政策正常化奠定了堅實基礎(chǔ)。得益于“三去一降一補”、政府“放管服”等改革舉措,2017年中國實體經(jīng)濟的生產(chǎn)效率和盈利水平大幅修復(fù),企業(yè)償債能力顯著改善。

同時,貨幣供給進入“減速增質(zhì)”新常態(tài),資金“脫虛向?qū)崱睗u成趨勢,影子銀行規(guī)模增長放緩,資金鏈條的過度擴張得到遏制,金融系統(tǒng)的杠桿風險得到有效抑制。

此外,隨著金融去杠桿的推進,貨幣市場利率持續(xù)提升,中美利差上行至高位,構(gòu)筑了相對安全的緩沖墊,將緩解美聯(lián)儲貨幣政策正常化的外溢沖擊。

“展望2018年,由于上述三點營造了舒緩的風險環(huán)境和充裕的政策空間,中國的貨幣政策能夠采取漸進溫和的路徑,穩(wěn)步化解累積的高杠桿風險,避免過快的政策轉(zhuǎn)向觸發(fā)‘明斯基時刻’。”程實說。

防范:

高度重視四方面風險

金融是國家的核心競爭力,黨中央高度重視防控金融風險、保障金融安全。黨的十九大報告強調(diào),健全金融監(jiān)管體系,守住不發(fā)生系統(tǒng)性金融風險的底線。中央經(jīng)濟工作會議部署了防范化解重大風險、精準脫貧、污染防治三大攻堅戰(zhàn),并強調(diào)“打好防范化解重大風險攻堅戰(zhàn),重點是防控金融風險”。

盡管總體看我國金融形勢是好的,但當前和今后一個時期我國金融領(lǐng)域尚處在風險易發(fā)高發(fā)期,結(jié)構(gòu)失衡問題突出,違法違規(guī)亂象叢生,潛在風險和隱患正在積累,既要防止“黑天鵝”事件發(fā)生,也要防止“灰犀牛”風險發(fā)生。

專家普遍認為,應(yīng)該把主動防范化解系統(tǒng)性金融風險放在更加重要的位置,牢牢守住不發(fā)生系統(tǒng)性金融風險的底線,從加強金融監(jiān)管、降低杠桿率等方面防范化解金融風險。

根據(jù)“明斯基時刻”的理論邏輯,過高的杠桿水平是金融體系由穩(wěn)定轉(zhuǎn)向不穩(wěn)定的根源。程實認為,對于當前中國經(jīng)濟而言,防范“明斯基時刻”依然需要以金融系統(tǒng)和實體經(jīng)濟“去杠桿”為核心,著力化解金融風險。

專家普遍認為,當前應(yīng)該高度重視影子銀行、房地產(chǎn)市場、企業(yè)債務(wù)和地方政府債務(wù)等方面的風險。

對于影子銀行的風險問題,張明認為,影子銀行活動過于活躍且缺乏監(jiān)管,當前應(yīng)該繼續(xù)壓縮影子銀行套利空間。“市場上投機性信貸和龐氏信貸占總體信貸比率越高,金融體系出現(xiàn)‘明斯基時刻’的概率越大,中國金融監(jiān)管和改革的任務(wù)依然十分嚴峻。”他說。

程實表示,得益于2017年金融監(jiān)管趨嚴,影子銀行增量放緩,但是存量規(guī)模依然龐大。這一高企的存量不僅隱性放大了“僵尸企業(yè)”和地方政府的杠桿水平,更造成金融風險在不同機構(gòu)和產(chǎn)品間的交叉?zhèn)魅荆鰪娏司植匡L險向系統(tǒng)性風險演變的可能性。因此,2018年全面填補監(jiān)管空白、持續(xù)拆解影子銀行存量,仍將是防風險的重中之重。

對于企業(yè)負債的風險問題,程實認為,由于2017年中國經(jīng)濟超預(yù)期反彈,實體經(jīng)濟盈利能力和財務(wù)狀況總體改善,但是債務(wù)風險依然向“僵尸企業(yè)”高度集中。因此,需要合理把握“僵尸企業(yè)”的出清節(jié)奏,阻斷債務(wù)違約的連鎖反應(yīng),保障實體經(jīng)濟“去杠桿”的平穩(wěn)推進。

張明強調(diào),中國政府必須努力抑制企業(yè)杠桿率的進一步上升。從宏觀層面上說,造成中國企業(yè)杠桿率的原因包括:銀行對企業(yè)提供的信貸與企業(yè)真正用于投資的信貸之間缺口過大;企業(yè)投資效率較低;企業(yè)利潤不高;缺少直接融資渠道;實際利率偏高。“政府應(yīng)該同時從以上多方面著手解決企業(yè)杠桿率過高的問題,并高度重視地方政府債務(wù)與居民債務(wù)上升的問題。”他說。

防止“明斯基時刻”,還應(yīng)高度重視房地產(chǎn)市場風險問題。中央經(jīng)濟工作會議明確,完善促進房地產(chǎn)市場平穩(wěn)健康發(fā)展的長效機制,保持房地產(chǎn)市場調(diào)控政策連續(xù)性和穩(wěn)定性。

“總體而言,目前中國爆發(fā)‘明斯基時刻’的概率很低。要避免‘明斯基時刻’的爆發(fā),政府需要努力打消投資者關(guān)于價格只漲不跌的預(yù)期,監(jiān)管機構(gòu)要通過宏觀審慎監(jiān)管來控制金融機構(gòu)對特定資產(chǎn)價格的風險暴露。”張明說。(經(jīng)濟日報·中國經(jīng)濟網(wǎng)記者 曾金華 陳果靜)

責任編輯: 吉政

網(wǎng)站運營:0357-2037928

網(wǎng)站郵箱:1127198597@qq.com

互聯(lián)網(wǎng)新聞信息服務(wù)備案登記證編號:14093051

晉ICP備 09004084號